国金证券股份有限公司樊志远,邵广雨近期对晶晨股份进行究诘并发布了究诘评释《单季度收入新高,新家具助力事迹高增》,本评释对晶晨股份给出买入评级,刻下股价为66.81元。

晶晨股份(688099)

事迹简评

7月10日,公司发布2024年上半年齿迹预报,2024年上半年公司终了营收30.16亿元左右,同比增长28.32%左右;终了归母净利润3.62亿元左右,同比增长95.98%左右。其中第二季度终了营收16.38亿元左右,同比增长24.51%左右,环比增长18.81%左右;终了归母净利润2.34亿元左右,同比增长51.97%左右,环比增长83.82%左右。

野心分析

上半年公司事迹高增,咱们觉得主要归因于三点:(1)高研发参加+高运营恶果;(2)新家具放量;(3)积极开荒新市集。

捏续较高的研发参加,并教育运营恶果。2024年上半年,公司研发东谈主员相较客岁同时加多108东谈主左右,研发用度6.74亿元左右,同比增长9.8%。为了踏实职工信心,公司捏续股权激发,2024年上半年因股权激发证实的股份支付用度0.66亿元左右。另外,公司笃定本年为运营恶果教育年,聚焦家具运营的全过程、全链条,潜入挖掘恶果教育的后劲,公司运营恶果迟缓教育。

新家具的市集推崇捏续向好:1)T系列家具束缚取得迫切客户和市集冲破,上半年销售收入同比增长约70%;2)W系列的Wi-Fi6首款家具上市之后,飞快取得了市集认同,订单快速增长。第二季度W系列家具出货量占公司第二季度举座出货量率先8%,而况跟着W系列家具的快速迭代,系列化家具的上市,其销售速率还将进一步教育;3)公司基于新一代ARMV9架构和自主研发边际AI材干的6nm商用芯片流片到手后,也曾取得了首批商用订单;4)公司的8K芯片在国内运营商的初度商用批量招标中推崇优异。

积极开荒新市集,下半年齿迹有望捏续向好。跟着公司新家具的束缚上市及销量束缚扩大,新增市集束缚开荒,以及公共升天电子末端需求回暖,公司预测2024年第三季度及2024年全年营收将同比进一步增长,具体事迹存在一定不笃定性

盈利预测、估值与评级

研讨半导体周期要素,咱们调养公司2024-2026年归母净利润为8.45、12.23和14.8亿元,对应PE为30.5/21.1/17.4倍,保管“买入”评级。

风险辅导

市集竞争加重;原材料价钱上升;新家具扩充不足预期;汇率风险;解禁风险。

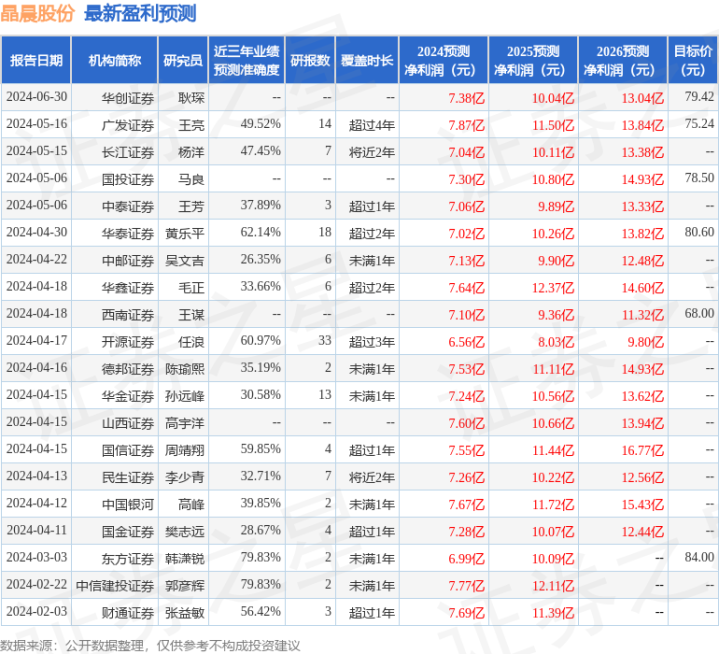

证券之星数据中心笔据近三年发布的研报数据计较,东方证券韩潇锐究诘员团队对该股究诘较为潜入,近三年预测准确度均值为79.83%,其预测2024年度包摄净利润为盈利6.99亿,笔据现价换算的预测PE为39.74。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增捏评级1家;往时90天内机构目的均价为76.35。