界面新闻记者|尹靖霏

光伏赛说念极冷下,本钱市集关于远程保持盈利的阿特斯也并未有好神志。

8月23日,光伏组件巨头阿特斯(688472.SH)股价微跌1.41%,报9.76元/股,市值近360亿元。

就在8月22日阿特斯发布2024年半年报,当期营收219.58亿元,同比下降15.88%;归母净利润12.39亿元,同比下降35.55%。

在光伏赛说念卷无可卷的海浪中,光伏巨头们过往纷繁赛马圈地的战术也运行分化。阿特斯主动减少出货量,以利润为先;隆基绿能(601012.SH)近几年也运行奉行保守战术;与之比拟,通威股份(600438.SH)却是逆势上行。

在光伏“愁城”中,阿特斯的储能业求终了大爆发。而储能领域又是否成为光伏巨头们下一个兵家必争之地?

排除卷组件

分季度看,阿特斯本年一季度净利润5.79亿元,二季度6.61亿元,天然单季度同比均是下滑态势,跌幅在30%傍边,但环比事迹保持了高潮态势。

这背光辉伏赛说念的“同仁们”日子皆不好过,不少光伏巨头皆在大亏的泥潭中造反。

8月23日TCL中环半年报数据袒露,2024年上半年营收162.13亿元,较客岁同期下滑53.54%,净利润大亏30.64亿元,同比盈转亏。

现时还有不少光伏巨头未浮现2024年半年报,仅从2024年一季度看,诸如隆基绿能、通威股份、晶澳科技(002459.SH)当期归母净利均是大亏。

2024年一季度光伏赛说念谁幸好最多?数据来源:choice

以隆基绿能为例,2024年第一季度事迹袒露,公司终了营业收入176.74亿元,同比下降37.59%,净失掉23.5亿元,同比由盈转亏。

行为光伏一哥,隆基绿能年上半年的事迹也不会太面子。

7月10日,隆基绿能发布2024年中期事迹预报,预报净利润失掉55亿元至48亿元,同比着落160%至152.3%。预报扣非后净利润为-55.39亿元至-48.39亿元。

关于此,隆基绿能阐发,论述期内,公司加大了对光伏末端市集的居品及事迹干预,终了组件销量同比增长;但受制于光伏行业举座供需错配、各阵势主要居品市集销售价钱大幅下降的影响,导致与上年同期比拟,本论述期内增量不增收、对参股硅料企业的投资收益减少,瞻望计提存货减值金额45亿元到48亿元,短期盈利承压。

“硅料之王”通威股份事迹呈现失掉景况。2024年第一季度终了营业收入195.7亿元,同比下降41.13%;净利润为失掉7.87亿元,上年同期净利润86.01亿元。

市集东说念主士对界面新闻示意,由于光伏制造产能范围扩大,市集增速相对放缓,行业竞争加重。上半年全产业链价钱着落,体现出“价减量增”的发展态势。多阵势价钱低于成本线,主链企业失掉磋商,加重企业财务风险,影响产业高质料、可无间发展。好意思国、印度等国度基于地缘政事的保护性贸易政策和产业政策,加重了光伏企业磋商的省略情趣。

这一配景下,光伏巨头们过往纷繁赛马圈地的战术也运行分化。

就光伏居品端而言,阿特斯正在排除卷组件,主动减少出货量。

阿特斯在半年报中公开示意,光伏居品方面,公司在价钱和出货量之间作念概括均衡,主动减少出货量,以利润为优先,保持公司的运营沉着和财务健康。

此前,阿特斯CEO庄岩更是在不久前的SNEC光伏展会时间公开示意:在现时市集环境下,阿特斯的策略是利润和现款流比发货量更热切,而利润来自于提供价值。在廉价竞争的环境下,发货量并不代表价值,品牌的敕令力也不会因为发货量下降而消弱。

具体到出货量上,2024年上半年,阿特斯共向群众销售了14.5GW光伏居品。就组件的全年出货量比拟,本年全年组件出货量较预期大降超20%。

2023年年报中阿特斯曾瞻望本年组件出货量在42-47GW之间。而当今,这家光伏组件巨头瞻望本年三季度组件出货9-9.5GW,全年出货32-36GW,和岁首的诡计比拟,这一全年出货诡计下调了约10GW。

和阿特斯相似的是,隆基绿能连年来也经受保守策略。光伏资深东说念主士侯兵在其分析中也示意,隆基绿能不论是硅片、电板及组件,以致垂直和横向延长皆很严慎,导致了其金钱欠债表的相对保守。

相较于阿特斯的“持重”、隆基略能的“保守”,通威股份却是逆势延长。

阐扬一是逆势加大硅料的投产。公开数据袒露,2023年通威股份硅料产能在45万吨,2024年将达85万吨,2025年将升至100万吨。

阐扬二则是加大组件的出货量。在8月2日投资者疏浚活动上,通威股份称,2024年上半年濒临竞争愈发横蛮的市集环境,公司终了组件销量约18-19GW,同比大幅增长。从出货结构来看,公司上半年组件出货仍以国内集中式电站为主。

阐扬三则是拟50亿收购群众第五大电板厂润阳股份。

8月13日通威股份公告,将诡计通过增资及现款收购等方式,磋磨取得润阳股份不低于51%的股权,往来悉数金额不跳动50亿元。若是奏凯完成,或将是光伏行业史上最大并购案。

阐扬四则是联系金钱和欠债在行业中遥遥开头

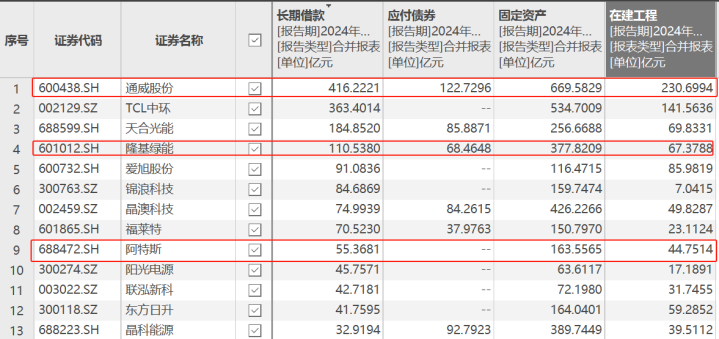

以2024年一季度数据为例,有息欠债上,通威股份远高于隆基绿能等其他光伏巨头,其中永久借债高达416亿元,是隆基绿能的3.8倍,是阿特斯的7.6倍。支吾债券高达123亿元,是隆基绿能的1.8倍,阿特斯并未刊行支吾债券。

再看固定金钱,通威股份高达近670亿元,在行业中位居第一,这一范围是隆基绿能的1.8倍,是阿特斯的4.1倍。

通威股份在建工程高达231亿元,是隆基绿能的3.4倍,是阿特斯的5倍。

2024年一季度光伏赛说念谁的投资最大?数据来源:choice

金辰股份常务副总裁祁海珅对界面新闻示意:各个公司发展战术不同。访佛于手机、家电行业的竞争,头部光伏企业皆在构建我方的生态圈,“隆基系”“通威系”等更多地扩展自己产业链,至于经受哪种竞争方式,关键的方针是先生计下来,其次则是追求胜者为王。不论是靠本领,如故靠运营,亦或靠责罚团队,如故靠手抓现款;不论是靠工艺端的发展,如故靠应用端获取盈利,每家公司的性情皆不通常。

储能业务爆发

储能正在成为阿特斯手中的一张“王牌”。

在光伏巨头事迹在极冷中瑟瑟发抖之际,2024年上半年阿特斯还能有不小的盈利,其中的一大孝敬当属其储能业务的爆发。公司储能业务当期销售量同比大增3309%。

阿特斯的储能市集集中于国外。该公司示意,好意思国、英国、澳洲等发达国度市集仍是主要的储能市集。市集化的电力市集机制撑持储能样式运行的贸易模式,储能系统成本进一步提高投资收益,同期陪同可再纯真力发电加快浸透,市集需求无间增长。国际著名动力谈判机构伍德麦肯(WoodMackenzie)预测,2024年群众新增储能装机163GWh,较2023年全年装机增长58.2%。

阿特斯称,公司前期无数的储能样式储备和已签署的储能合同订单,于本年运行大范围委用。公司储能业求终了销售2.6GWH,同比增长3309%。

具体而言,本年第一季度,公司大储居品委用量已基本与2023年全年持平;第二季度公司大储居品委用量比拟第一季度保持50%以上增长,瞻望第三季度委用量在1.4-1.7GWh。

在储能订片面,截止本年上半年,阿特斯领有约66GWh的储能系统订单储备,包括签约永久事迹左券在内,已签署合同的在手订单金额26亿好意思元。

总体而言,关于本年的储能出货量,2024年全年阿特斯大储居品的出货量(上调)瞻望将达到6.5-7.0GWh,比拟2023年增长500%以上。

与阿特斯比拟,为何其他光伏巨头在储能业务上并莫得终了事迹的爆发?

祁海珅对界面新闻阐发:阿特斯一直比较持重,雇主的作念事格调是不会争第一第二,但如故保持在第一梯队。除了雇主的格调外,阿特斯在国外作念‘光伏电站+储能’已有许多年,相较于其他几大光伏巨头,其教化更多。

其他几大光伏巨头更侧重于硅料、硅片、电板等居品端,也更侧重国内市集。储能业务是末端应用市集,这其中要累积样式教化、资金责罚教化以及相应的国际化东说念主才。祁海珅以为,阿特斯在储能的样式运作上、国外融资渠说念、国际化东说念主才上累积了较为弥漫的教化。因此这家光伏公司储能事迹的升空,不是靠一旦一夕爆发起来的,而是昔时多年国外业务无间劝诱的遵循。

“相较于阿特斯,隆基绿能、通威股份等光伏巨头涉足更多的是光伏居品端,而非应用端。比如通威股份这两年才运行涉足组件这一应用端,但就如同盖一个大栈房,这和讹诈一家栈房这是两码事”。祁海珅说。

不外在光伏居品端卷无可卷的配景下,储能也成为边远光伏企业的下一个风口。

隆基绿能莫得径直介入储能业务,而是转向和储能公司互助。

2024年5月末,晶科动力晓谕为澳大利亚一企业供应84MW的大地电站储能系统,这被视为进攻大型储能市集的一个信号。

天合光能和晶科动力一经接踵投产了储能电板电芯。晶科动力的决策是12GWh,天合光能的决策是25GWh。

不外,祁海珅说,并不追溯储能赛说念会出现光伏如今的恶性竞争阵势。因为“新动力+储能”是黄金搭档,跟着光伏居品端低成本期间的到来,储能的市集将越发精深。

从居品端看,光伏赛说念的卷会带来恶性竞争。但从应用端而言,上游的卷对下流而言反而更成心,因为单元度电成本低,投资回收率则会更高。储能样式建成后,不论是运营、如故充电和放电,投资成本越低,关于末端点网端不论是离别式储能,如故集中式储能,亦或户用储能,其收益越好。祁海珅阐发。