中银海外证券股份有限公司苏凌瑶,李圣宣近期对澜起科技进行计议并发布了计议阐明《1H24盈利捏续开释,端云两侧新品加快上量》,本阐明对澜起科技给出买入评级,刻下股价为59.53元。

澜起科技(688008)

公司发布2024年半年度功绩预增的自发性露馅公告。受益内存接口及模组配套芯片需务收场还原性增长,DDR5下贱渗入率擢升,新品上量等要素,公司24H1收场利润高增。保管买入评级。

相沿评级的重心

1H24利润同比高增,2Q24环比捏续改善。公司瞻望24H1收场营收16.65亿元,同增79.49%,其中:互连类芯片居品线销售收入约为15.28亿元,津逮®干事器平台居品线销售收入约为1.30亿元;收场归母净利5.83~6.23亿元,同增6.13~6.62倍,收场扣非归母净利5.35~5.65亿元,同增139.25~147.12倍。单季度来看,公司瞻望24Q2收场营收9.28亿元,同增82.59%,收场归母净利润3.6~4.0亿元,同增4.79~5.44倍,收场扣非归母净利3.15~3.45亿元,同增88.59~97.12倍,创公司单季度扣非归母净利历史新高。

数据中心复苏带动内存接口及模组配套芯片还原性增长,DDR5渗入捏续演进。

跟随DDR5下贱渗入率擢升且DDR5子代迭代捏续鼓吹,24H1公司DDR5第二子代RCD芯片出货量已跳跃第一子代RCD芯片,进而推动公司营收踏实增长。从台股信骅月度营收来看,行业复苏亦在捏续,信骅24H1收场营收23.70亿新台币,同增75.59%,其中6月收场营收5.05亿新台币,同增123.02%,环增15.96%。字据集邦究诘,基于干事器新平台的导入,OEMs与CSPs均出现可以的采购能源,除已知的AI干事器订单需求畅旺外,近期更受惠于招标名堂所驱动,以及AI所牵引的储存干事器需求援力,推升第二季出货阐明,动能将不息至第三季,并预估第三季季增约4-5%。DRAM位元出货量将优于蓝本预期,且DDR5占比将在第三季擢升至60%大关。

“端”、“云”两侧新品捏续发力,霸占AI高地为远期添砖加瓦。受益于AI产业海潮,公司的三款高性能“运力”芯片新址品呈现快速成长态势,24Q2销售收入整个约1.3亿元,环比增长显赫。1)PCIeRetimer:受益于巨匠AI干事器需求隆盛以及公司阛阓份额擢升,公司PCIeRetimer芯片出货量快速增长,继24Q1出货约15万颗后,24Q2出货约30万颗。2)MRCD/MDB:受益于AI及高性能联想对更高带宽内存模组需求的推动,搭配澜起MRCD/MDB芯片的干事器高带宽内存模组开动在境表里主流云联想/互联网厂商限制试用,公司MRCD/MDB芯片销售收入快速增长,24Q2收入跳跃5000万元东说念主民币。3)CKD:公司24年4月在业界来源试产CKD芯片,受益于AIPC产业趋势的推动,以及客户端新CPU平台(支捏内存速度为6400MT/S)发布技术左近,24Q2公司的CKD芯片开动限制出货,单季度销售收入初次跳跃1000万元东说念主民币。

估值

推敲存储及数据中心需求复苏,AI时期对互联类居品需求擢升,公司有望迎来多维度成长驱动,咱们瞻望公司2024/2025/2026年辨认收场收入43.54/62.02/77.77亿元,收场归母净利润辨认为14.77/22.88/28.51亿元,EPS辨认为1.29/2.00/2.50元,对应2024-2026年PE辨认为44.3/28.6/22.9倍。保管买入评级。

评级面对的主要风险

存储阛阓复苏程度不足预期、DDR5渗入率擢升速度放缓、新址品开发不足预期、海外环境不踏实。

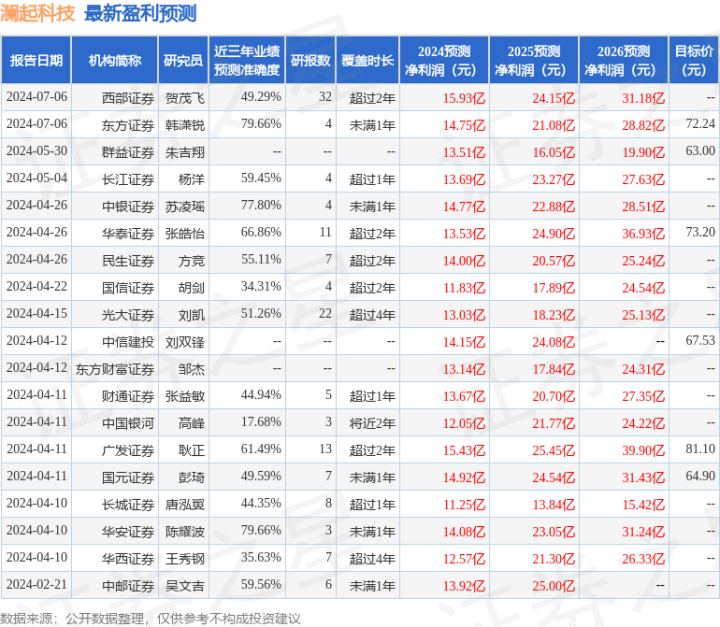

证券之星数据中心字据近三年发布的研报数据联想,东方证券韩潇锐计议员团队对该股计议较为长远,近三年预测准确度均值为79.66%,其预测2024年度包摄净利润为盈利14.75亿,字据现价换算的预测PE为46.15。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增捏评级6家;已往90天内机构见解均价为70.47。